Was auf den ersten Blick unspektakulär anmutet, gestaltet sich bei einer genaueren Sicht auf diese Regelung deutlich anders. Denn mit der Außerkraftsetzung dieser Verwaltungsvorschriften wurde mal eben auch das letzte Schriftformerfordernis im Zuwendungsrecht des Bundes abgeschafft! Ein wenig relativierend muss zwar festgehalten werden, dass zumindest die Form der Mündlichkeit Seitens des BMF nicht akzeptiert wird, was der Bedeutung dieser Entscheidung ab keinen Abbruch tut.

Bisher auch schon wenig Schriftform notwendig

Zwar war es bisher schon seit längerem so, dass es durch die Verwaltungsvorschriften lediglich bei der Beantragung von Zuwendungen eines schriftlichen -das bedeutet eines im Original unterschriebenen Antrags- bedurfte (Nr. 3.1 VV zu §44 BHO). Weitere Schriftformerfordernisse ergaben sich insoweit dann nur noch hinsichtlich des Zuwendungsbescheides (Nr. 4.1 VV zu §44 BHO) sowie eines etwaigen Widerrufs-, Rücknahme- bzw. Rückforderungsbescheides nach den §§ 48, 49, und 49 a VwVfG (Nr. 8.1 VV zu §44 BHO).

Alle anderen Arten der Kommunikation und insbesondere der Antragstellung zwischen Zuwendungsempfängerin und -empfängern und der bewilligenden Stelle konnten auch bisher schon formlos, das heißt durch Schriftform aber auch mündlich oder sogar durch konkludentes -also schlüssiges- handeln erfolgen. Denn entgegen der langläufigen Auffassung, bestanden bisher hierfür keine Formvorschriften, welche durch die Verwaltungsvorschriften zwingend gefordert wurden. So gelten ganz allgemein nämlich die Regelungen des Verwaltungsverfahrensgesetzes, welches mangels konkreter Verfahrenszuweisung für das Zuwendungsrecht das einfache formlose Verwaltungsverfahren im Sinne des § 10 VwVfG vorsieht.

Also zum Beispiel ein Mittelabruf oder der Antrag auf Verlängerung des Bewilligungszeitraums waren somit auch bisher schon mündlich -z.B. durch ein Telefonat oder per Mail- möglich. Natürlich musste dieser Antrag durch die zur Vertretung der Zuwendungsempfängerin bzw. Zuwendungsempfängers berechtigten Person(en) erfolgen. Daran wird sich zukünftig natürlich auch nichts ändern.

Es ist nun an den bewilligenden Stellen selbst zu überlegen, in welchem Ausmaße sie ab sofort freiwillig noch auf schriftliche Originale besteht oder auch anderer Formen der Kommunikation und der elektronischen Kommunikation zum Beispiel durch einfache E-Mail zulässt. Eben vor allem auch dann, wenn diese elektronische Kommunikation nicht über eine qualifizierte elektronische Signatur verfügt oder dem De-Mail Standard entspricht.

Viel Chance auf Vereinfachung aber auch Abwägung im Hinblick auf Rechtssicherheit.

Es bleibt auf jeden Fall festzuhalten, dass mit dieser Änderung nunmehr den Bewilligenden stellen ein breiter Gestaltungsspielraum eröffnet wurde, der zu einer deutlichen Entbürokratisierung auf der einen Seite genutzt werden kann, aber sicherlich im Sinne der Rechtssicherheit nicht uferlos ausgeweitet werden sollte. Ein schmaler Grad, auf dem die bewilligenden Stellen zukünftig wandeln müssen. Einerseits die Option z.B. Zuwendungsanträge auch ohne Originalunterschrift z.B. durch einfache Mail bzw. eigene Internetportale zu akzeptieren bzw. selbst auch die Zuwendungsbescheide per einfacher Mail bekanntzugeben, andererseits aber für die notwendige Rechtssicherheit zu sorgen, die es im Streitfall sicherstellt, dass maßgebliche Regelungen und Erklärungen auch rechtswirksam abgegeben wurden.

Daher wird zu vermuten sein, dass die neuen Gestaltungsmöglichkeiten vor allem im Bereich der niederschwelligen und vor allem mit geringen Zuwendungsbeträge bedachten Förderprogrammen Anwendung finden werden.

In jedem Fall eine Entwicklung die man mit größerer Spannung beobachten sollte.

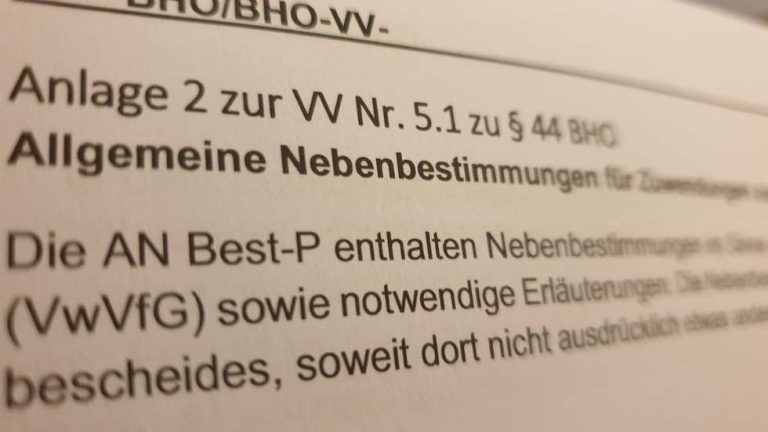

Zur Vollständigkeit haben die v.g. VV ab sofort folgenden Wortlaut:

1) Die VV Nr. 3.1 zu § 44 BHO wird wie folgt neu gefasst:

„Für die Bewilligung einer Zuwendung bedarf es eines Antrags. Ein mündlicher

Antrag ist nicht zulässig. Auf Verlangen der Bewilligungsbehörde sind die Angaben

durch geeignete Unterlagen zu belegen.“

2) Die VV Nr. 4.1 zu § 44 BHO wird wie folgt neu gefasst:

„Zuwendungen werden durch Zuwendungsbescheid bewilligt. Eine mündliche

Bewilligung ist nicht zulässig. Soweit dem Antrag nicht entsprochen wird, ist dies

grundsätzlich zu begründen (§ 39 VwVfG).“

3) Die VV Nr. 8.1 zu § 44 BHO wird wie folgt neu gefasst:

„Unwirksamkeit, Rücknahme oder Widerruf von Zuwendungsbescheiden sowie die

Erstattung der Zuwendung und die Verzinsung des Erstattungsbetrages richten sich

nach Verwaltungsverfahrensrecht (vgl. insbesondere §§ 48, 49, 49a VwVfG, §§ 45,

47, 50 Zehntes Buch Sozialgesetzbuch). Die Verwaltungsakte sind grundsätzlich unter

Angabe der Rechtsgrundlage zu begründen (§ 39 VwVfG).“

4) Die VV Nr. 15.6 zu § 44 BHO wird gestrichen.

Um diesen Notwendigkeiten nachkommen zu können, sieht das Zuwendungsrecht nach Nr. 1.3 der Verwaltungsvorschriften zu §44 BHO/LHO entsprechend vor, dass die bewilligende Stelle ermächtigt wird die Genehmigung des vorzeitigen Beginns der Maßnahme auszusprechen.

Gelten die Regeln der ANBest überhaupt?

Im Bereich des Bundes geschieht dies dann häufig in der Weise, dass den Antragstellerinnen und Antragstellern eine entsprechende Mitteilung zu geht, in welcher der Beginn genehmigt und zudem darauf hingewiesen wird, dass diese Genehmigung keinen Anspruch auf eine Bewilligung des Antrages begründet und folglich der Beginn auf eigenes wirtschaftliches Risiko erfolgt.

Was allerdings häufig nicht in dieser Genehmigung enthalten ist, ist die Verpflichtung, dass die Zuwendungsantragstellerinnen und -antragsteller auch ab diesem Zeitpunkt des vorzeitigen Beginns bereits die später geltenden Allgemeinen Nebenbestimmungen (ANBest) beachten müssen.

Eine Tatsache welche verwundert und vor allem im Hinblick auf die bereits seit vielen Jahren bestehende obergerichtliche Rechtsprechung aufhorchen lässt.

Denn für den Fall, dass in dieser Zeit der vorzeitigen Genehmigung z.B. Aufträge vergeben oder Sachen beschafft werden, ohne das Vergaberecht zu beachten, kann dies ein Verstoß gegen die Bestimmungen der ANBest darstellen. Die Frage, die sich dann stellt ist, gelten die Regeln der ANBest überhaupt?

Eine Frage welche unter Berücksichtigung des Urteils des OVG NRW aus dem Jahr 2007 (Oberverwaltungsgericht für das Land Nordrhein-Westfalen, Urteil vom 12. Juni 2007 – 15 A 1243/05 –, juris) zu beantworten ist.

Nein, sie gelten nicht

Ein Ergebnis welches die bewilligenden Stellen aufhorchen und die betroffenen Zuwendungsempfängerinnen und Zuwendungsempfänger ein Stück beruhigen sollte.

Vergaberecht missachtet? – egal

Hintergrund des v.g. Urteils war, dass einer Gemeinde der vorzeitige Maßnahmebeginn genehmigt worden war. Dabei wurde durch die bewilligende Stelle jedoch eben versäumt zur Auflage zu machen, dass die Gemeinde auch bereits während des Zeitraumes des vorzeitigen Beginns die ANBest für den gemeindlichen Bereich zu beachten hat. Im Verlauf dieser Phase wurden dann Aufträge unter Missachtung des Vergaberechts vergeben.

Als die bewilligende Stelle dies erfuhr, wollte sie den Zuwendungsbescheid daraufhin wegen Auflagenverstoß nach §49 Abs.3 Nr. 2 VwVfG widerrufen, da die ANBest die Beachtung des Vergaberechts vorschreibt. Nach Auffassung des OVG NRW zu unrecht.

Wie die Kammer in ihrem Urteil ausführt, gelten die Nebenbestimmungen als verwaltungsrechtliche Auflagen nämlich erst ab dem Moment, wo diese bekanntgegeben und zur Beachtung auferlegt werden. Dies war jedoch nicht der Fall, da die Genehmigung ja ohne Verpflichtung zur Einhaltung der ANBest ausgesprochen worden war.

Auch die in der Minderheit anzutreffende Auffassung, dass eine Auflage rückwirkend auferlegt werden könne, folgte dem Gericht nicht, da allein anhand des Wortlautes in den ANBest deutlich würde, dass diese eben nicht ausdrücklich auch rückwirkend gelten sollen. Abgesehen davon ließ das Gericht erkennen, dass es eine rückwirkende Auferlegung ohnehin nicht für wirksam halten würde.

Auch der Hinweis der bewilligenden Stelle, dass die Gemeinde doch aufgrund anderweitiger gesetzlicher Vorschriften zur Beachtung des Vergaberechts ohnehin verpflichtet wäre, mochte die Kammer nicht zu überzeugen. Zwar sei dies richtig, jedoch stelle diese gesetzliche Verpflichtung keine Auflage im Sinne des §49 Abs.3 Nr. 2 VwVfG dar, weshalb dieser Gesetzesverstoß ebenfalls nicht zu einem Widerruf führen könne.

Fazit:

Wie dieses Urteil eindeutig erkennen lässt, gelten die Regeln der ANBest also erst dann, wenn diese den Zuwendungsempfängern wirksam bekannt gegeben wurden und zudem diese ausdrücklich darauf hingewiesen wurden, dass die ANBest auch bereits ab dem Zeitpunkt gelten, ab dem der vorzeitige Beginn genehmigt wurde.

Andernfalls haben Zuwendungsempfänger keine Verpflichtung die Regeln der ANBest zu beachten, was bei Verstößen dazu führt, dass diese nicht zur Aufhebung des Zuwendungsbescheides nach §49 Abs.3 Nr. 2 VwVfG herangezogen werden dürfen.

Ein Umstand, welcher auf Seiten der bewilligenden Stellen dazu führen sollte, bei der Genehmigung des vorzeitigen Beginns der Maßnahme ab sofort auch immer die Berücksichtigung der jeweiligen ANBest aufzuerlegen und diese auch der Genehmigung beizufügen. In NRW führte diese Rechtsprechung auch bereits dazu, dass diese Pflicht in die Verwaltungsvorschriften zu §44 LHO NRW aufgenommen wurde. Eine Entwicklung welche auch im Bereich des Bundes wünschenswert wäre.

AUCH DIE DER ZUWENDUNGEN

Heilige Kühe der Zuwendungen werden geopfert

Dennoch wirkt sich die aktuelle Krisensituation auch auf den Bereich des Zuwendungsrechts aus. So hat NRW aktuell am 01.April einen Erlass herausgegeben, der weitreichende Abweichungen vom bisherigen Verfahren im Bereich der Zuwendungen regelt. Auch wenn man wegen des Datums zunächst meinen könnte, es handele sich um einen Aprilscherz, so lassen die Regelungen doch erstaunt aufblicken, was in Zeiten von Corona so alles möglich wird.

Neben dem allgemeinen Hinweis in Anbetracht der Lage das Ermessen wohlwollend auszulegen und Fristverlängerungen großzügig und angemessen zu gewähren werden in NRW vor allem auch „heilige Kühe“ zur Schlachtbank geführt.

Zuwendungen? Ein Anruf genügt

So ist aktuelle geplant im Rahmen der Corona Krisengesetzgebung einen neuen §25a im E-Government-Gesetz NRW aufzunehmen (Gesetzesentwurf). Danach wird die jeweilge Behörde ermächtigt, bei Antragsverfahren weitere Formen der elektronischen Kommunikation zulassen, um eine durch Rechtsvorschrift angeordnete Schriftform zu ersetzen.

Das bedeutet, dass dann auch Anträge wirksam gestellt werden könnten, ohne die Vorgaben des §3a VwVfG (Erfordernis der qualifizierten elektronischen Signatur) aufzuweisen.

Sogar auf den in der Nr. 3 der VV zu §44 vorgegebenen schriftlichen Antrag wird verzichtet. Eine Möglichkeit die jeden „Entbürokratisierer“ förmlich in Ekstase versetzen dürfte. Werden doch so mit einem Streich die Antragstellung per Mail oder sogar per Telefon möglich. Gleiches gilt dann auch für die Bescheidung. Auch dieser kann dann in Form einer Mail erfolgen.

Vergaberecht? – Wofür?

Auch die Beachtung des Vergaberechts wird ausgesetzt. So wird in dem Erlass den Bewilligungsbehörden die Möglichkeit eröffnet, die entsprechenden Vorgaben der allgemeinen Nebenbestimmungen bei Projektförderungen abzuändern. Aufträge sind dann durch die Zuwendungsempfänger nur noch nach wettbewerblichen Gesichtspunkten zu wirtschaftlichen Bedingungen zu vergeben. Soweit möglich, sind dazu mindestens drei Angebote einzuholen. Verfahren und Ergebnisse sind zu dokumentieren.

Um bei den erforderlichen Anpassungen in den Allgemeinen Nebenbestimmungen zu unterstützen, hat das Finanzministerium NRW sogar eine eigene ANBest-P-Corona herausgegeben.

Mittelverwendungsfrist als Instrument der Liquiditätsversorgung

Auch die Mittelverwendungsfrist soll genutzt werden, die Betroffenen mit ausreichender Liquidität zu versorgen. So wird es zugelassen, den Zeitraum zur alsbaldigen Verwendung der Mittel anzupassen. Beträgt dieser bei den Ländern ohnehin schon 2 Monate statt wie beim Bund nur 6 Wochen, kann dieser Zeitraum nun noch weiter verlängert werden. So können bereits jetzt Zuwendungen angefordert werden, auch wenn fällige Zahlungen erst weiter als 2 Monate in der Zukunft liegen, ohne dass dies zu Zinsforderungen führt.

Verwendungsnachweis, aber bitte einfach

Aber selbst vor dem Nachweis der Verwendung macht das Krisenmanagement nicht halt. So wird ab sofort zugelassen, dass der Verwendungsnachweis nur noch in einfacher Form erbracht wird. Eine Privilegierung, die in NRW und beim Bund bisher vor allem nur den Gebietskörperschaften vorbehalten war. Ein einfacher Verwendungsnachweis besteht dabei neben dem Sachbericht nur noch aus einem zahlenmäßigen Nachweis. Die Belegliste entfällt.

Eine Maßnahme die doch sehr erstaunt, da eine vertiefte Prüfung des Verwendungsnachweises praktisch unmöglich gemacht wird. Wo dies im Bereich der Gebietskörperschaften noch tolerabel erscheint, da dort ausreichend eigene Prüf- und Revisionsinstanzen vorhanden sind, vermag dies bei anderen Zuwendungsempfängern nicht zu überzeugen.

Auch wenn einzelne Aspekte ein wenig über das Ziel hinausschießen, ist die Initiative insgesamt sehr zu begrüßen. Alle v.g. Regelungen sind zudem bis zum 31.12.2020 befristet.

Nach aktuelle Informationen hat NRW mit diesem Vorgehen eine Vorreiterrolle gegenüber dem Bund eingenommen. Dort hat das Bundesfinanzministerium bislang noch keine solchen Erleichterungen im Zuwendungsbereich zugelassen hat. Ein Schritt, der auch auf Bundesebene überlegt werden sollte.

14.04.2020 +++ Nachtrag +++:

Leider hat das Finanzministerium NRW kurz vor Ostern seinen Erlass dahingehend revidiert, dass nunmehr doch nur solche Fördermaßnahmen von den Erleichterungen profitieren dürfen, welche in unmittelbaren Zusammenhang mit der Bekämpfung der Conora-Krise stehen. Auch wenn diese Entscheidung ggf. der aktuellen Betrugssituation bei der Beantragung von Hilfsmitteln geschuldet sein mag (siehe folgende Meldung), so enthalten die Regelungen vom 01.04.2020 doch zahlreiche Ansätze, welche in der aktuellen Lage helfen, die zahlreichen Probleme im Sinne aller Beteiligten zu bewältigen.

Schade! Leider wurde mit diesem „Zurückrudern“ eine große Chance vertan interessengerecht und pragmatisch der aktuellen Situation gerecht zu werden. Die Erleichterungen ausschließlich auf Corona-Maßnahmen zu begrenzen spingt insoweit zu kurz. Verkannt wird, dass auch die Zuwendungempfänger und Bewilligungsbehörden, bei den Projekten, welche nicht unmittelbar der Bewältigung der Corona-Krise dienen, derzeit vor erheblichen Herausforderungen stehen, bei deren Bewältigung die Erleichterungen ein guter Beitrag hätten sein können.

Nicht alle Projektförderungen sind finanziell auf Rosen gebettet. Gerade der geforderte Eigenanteil stellt nicht selten ein Problem für die Zuwendungsempfänger dar. Vor allem in den Projekten, wo sich um die Menschen gekümmert werden soll, die besondere Hilfe und Unterstützung brauchen. Den gerade in diesen Bereichen sind oft Akteure unterwegs, die sich nur mit sehr begrenzten finanziellen Möglichkeiten abfinden müssen. Die Erbringung des Eigenanteils kann sich da selbst bei „nur“ 20 % als große und fast unmögliche Herausforderung darstellen. Spenden sind also sehr willkommen.

Da ist eine überraschende Spendenzusage der örtlichen Sparkasse, des Fördervereins oder eines anderen wohlwollenden Dritten natürlich sehr willkommen. So gehen die Zuwendungsempfänger dann nämlich oft davon aus, dass sie dieses Geld annehmen können, um damit den Eigenanteil zu erbringen. Dabei steckt jedoch die Tücke im Details. Denn je nachdem mit welchem Ziel das Geld gespendet wird profitiert im schlimmsten Fall nur der Zuwendungsgeber.

Entscheidend ist, der Wille des Spenders

Entscheidende ist nämlich, ob der Spender das Geld dem Zuwendungsempfänger an sich oder für ein konkretes Projekt geben möchte. Eine Weichenstellung die darüber entscheidet, ob das Geld als Eigenanteil dienen darf oder als Einnahme im Projekt zu werten ist. Je nachdem welche Finanzierungsart dann noch festgelegt wurde, kann das dann dazu führen, dass der Zuwendungsempfänger leer ausgeht.

Nach den Vorgaben des Zuwendungsrechts dürfen als Eigenmittel nur die Mittel berücksichtigt werden, die aus dem eigenen Geldvermögen des Zuwendungsempfängers stammen. Dazu zählen z.B. das private Geldvermögen, Unternehmensmittel und Mitgliedsbeiträge. Sogar Darlehen können als Eigenmittel berücksichtigt werden, wenn für diese ein ordentlicher Zinssatz entrichtet wird.

Als Mittel von Dritten bzw. als Einnahmen werden dagegen alle Geldmittel angerechnet, die in einem zeitlichen und inhaltlichen Zusammenhang mit dem Projekt zufließen.

Bezogen auf Spenden bedeutet dies, wenn die Spende also konkret für das geförderte Projekt erfolgt, liegt eine Einnahme vor. Das wiederum führt dazu, dass sich dadurch die Summe der zuwendungsfähigen Ausgaben reduzieren und je nach Finanzierungsart der Zuwendungsempfänger nur beschränkt oder überhaupt nicht profitiert.

Ein Beispiel

Fließt die Spende den Zuwendungsempfängern dagegen als allgemeine Spende zu, kann dadurch das Geld als Eigenmittel berücksichtigt werden.

Die Konsequenzen sollen an nachfolgenden Beispielen erläutert werden:

| Variante 1: Anteilsfinanzierung (80%) | |

| Summe der zuwendungsfähigen Ausgaben: | 100.000 € |

| Zuwendung (80%): | 80.000 € |

| Eigenanteil (20%) | 20.000 € |

- Erfolgt nun eine allgemeine Spende in Höhe von 10.000 €, kann der Zuwendungsempfänger diese verwenden, um den Eigenanteil von 20.000 € zu finanzieren.

- Erfolgt jedoch die Spende konkret für das Projekt, muss die Zuwendung neu berechnet werden:

| Summe der zuwendungsfähigen Ausgaben: | 100.000 € |

| abzgl. Einnahmen (Spende) | -10.000 € |

| Summe der zuwendungsf. Ausgaben | 90.000 € |

| Zuwendung (80%) | 72.000 € |

| Eigenanteil (20%) | 18.000 € |

Ergebnis: Der Zuwendungsempfänger hat nur in Höhe von 2.000 € von der Spende selbst profitiert.

Noch prekärer wird die Situation, wenn eine Fehlbedarfs- oder Festbetragsfinanzierung festgelegt wurde:

| Variante 2: Fehlbedarfs-/Festbetragsfinanzierung | |

| Summe der zuwendungsfähigen Ausgaben: | 100.000 € |

| Eigenmittel | 20.000 € |

| Fehlbedarfs-/Festbetragsfinanzierung | 80.000 € |

Bei dieser Finanzierungsart ist sogar nämlich egal, ob die Spende allgemein oder konkret für den Projektzweck erfolgt. Denn entweder werden die Eigenmittel verstärkt oder die Summe der Ausgaben reduziert. Beide Möglichkeiten führen dazu, dass sich die Zuwendungen in vollem Umfang der Spende reduziert.

| Summe der zuwendungsfähigen Ausgaben: | 100.000 € |

| Eigenmittel zzgl. Spende | 30.000 € |

| Fehlbedarfs-/Festbetragsfinanzierung | 70.000 € |

Fazit:

Wie hoch sich in diesem Fall das Engagement darstellt, für das Projekt Spenden einzuwerben kann man sich vorstellen.

Somit ist es gerade bei Anteilsfinanzierungen wichtig, sich im Vorfeld mit dem Spender zu verständigen, ob es ihm wichtig ist die Spende für das Projekt oder dem Zuwendungsempfänger an sich zu geben. Die Folgen können erheblich sein.

Meine Erklärvideos:

Schauen Sie sich auch mal meine Erklärvideos bei Youtube an. Eine Übersicht sehen Sie auch auf der Startseite.

Die Festbetragsfinanzierung erfreut sich gerade in der aktuellen Corona-Situation und bei der Abwicklung der Förderprogramme mit zum Teil 3-stelligen Millionenbeträge als die Finanzierungsart der 1. Wahl. Dies ist verständlich, denn gehört es doch zu der grundsätzlichen Systematik dieser Finanzierungsart, dass sich die Bewilligung in der Regel einfacher anmutet als bei einer Anteils- oder Fehlbedarfsfinanzierung. Besonders reizvoll erscheint vor allem der Festbetrag im Hinblick auf den Verwendungsnachweis, da in der Regel nur die Ausgaben bis zur Höhe des Festbetrages nachgewiesen werden müssen. Sofern die Gesamtsumme der zuwendungsfähigen Ausgaben also deutlich oberhalb des gewährten Festbetrages liegt, stellt dies tatsächlich eine deutliche Erleichterung im Rahmen der Verwendungsnachweisführung dar.

Noch besser wird es, wenn der Festbetrag pauschalisiert festgelegt wird, da dann lediglich die Durchführung der Maßnahme für den Festbetrag belegt werden muss und die tatsächlichen Ausgaben völlig außer Betracht bleiben.

Kleiner Haken: Eine solche Pauschalierung erfordert jedoch eine objektive Berechnung der mit dem Projekt zusammenhängenden Ausgaben, welche sicherstellt, dass bei der Durchführung der Maßnahme auch mindestens Ausgaben in Höhe des Festbetrages anfallen (Mindestausgaben). Der Festbetrag muss also an der untersten Grenze der realistischen Ausgaben bewegen.Je nach Situation kann sich also diese Finanzierungsart insgesamt als Vorteilhaft darstellen.

Was allerdings auch schnell mal übersehen wird ist, dass, wenn sich der Festbetrag in seiner Höhe nahe an der Gesamtsumme der zuwendungsfähigen Ausgaben bewegt, dieser Vorteile sich schnell relativieren. Denn, wenn der Festbetrag z.B. 80 oder gar 90 % der zuwendungsfähigen Ausgaben ausmacht, bedeutet dies, dass eine objektive Berechnung der Mindestausgaben nahezu unmöglich ist und somit eine Pauschalisierung ausscheidet. Weiterhin müssen die Zuwendungsempfänger und Zuwendungsempfängerinnen dann im Ergebnis doch nahezu alle Ausgaben (nämlich 80 oder 90% der Ausgaben) im Verwendungsnachweis belegen.Fataler ist es dann noch, wenn nicht darauf geachtet wird, ob die Finanzierungart nicht sogar ganz ausgeschlossen ist. Dies ist der Fall, wenn zum Zeitpunkt der Bewilligung konkrete Anhaltspunkte dafür vorliegen, dass mit nicht bestimmbaren späteren Finanzierungsbeiträgen Dritter oder mit Einsparungen zu rechnen ist. Dann darf die Festbetragsfinanzierung nach der Nr. 2.2.3 der VV zu §44 BHO erst überhaupt nicht in Betracht gezogen werden.

Auch bei einer Festbetragsfinanzierung heißt es den Blick auf das Detail zu richten!

Aber von diesen Aspekten mal abgesehen, birgt die Festbetrag vor allem die Gefahr, dass die Beteiligten aufgrund der Bezeichnung bzw. der Systematik dieser Finanzierungsart davon ausgehen, dass ungeplante zusätzliche Deckungsmittel wie Einnahmen oder Einsparungen im Projekt ausschließlich den Zuwendungsempfängern zu Gute kommen. Ein Irrglaube, der in einer solchen Absolutheit nicht richtig ist. Die Tücke liegt auch dabei nämlich im Detail!

Schauen wir uns daher mal die Systematik dieser Finanzierungsart genauer an:

Wie der Name schon sagt, erfolgt die Bewilligung der Zuwendung als fester Betrag. Einsparungen oder Ausgabensteigerungen im Projekt habe unmittelbar grundsätzlich keinen Einfluss auf den Zuwendungsbetrag.Diese Systematik findet jedoch ihr Ende in dem Moment, wo im geförderten Projekt Einnahmen in einer solchen Höhe erzielt werden, welche dazu führen, dass die Summe der zuwendungsfähigen Ausgaben in einer Gesamtsaldierung unter den Betrag des Festbetrages sinkt. Denn nach den Grundsätzen der Gesamtdeckung sowie dem Subsidiaritätsprinzip, welches in der Nr. 1.2 Satz 1 der ANBest-P zum Ausdruck kommt, sind alle Einnahmen, die im Zusammenhang mit dem Zuwendungszweck erzielt werden, als Deckungsmittel für alle mit dem Zuwendungszweck zusammenhängenden Ausgaben einzusetzen.

| Summe der zuwendungsfähigen Ausgaben: | 100.000 € |

| Summe der geplanten Einahmen | 10.000 € |

| Höhe des Festbetrages | 90.000 € |

| (90% der zuwendungsfähigen Ausgaben) |

| Ergebnis im Verwendungsnachweis: | |

| Summe der tatsächlichen zuwendungsfähigen Ausgaben: | 100.000 € |

| Summe der tatsächlichen Einahmen | 15.000 € |

| Summe der verbleibenden zuwendungsfähigen Ausgaben | 85.000 € |

Die Summe der tatsächlichen Ausgaben ist also geringer als der Festbetrag.

In diesem Fall würde also ein Verstoß gegen die v.g. Grundsätze vorliegen, wenn diese Entwicklung unberücksichtigt bliebe. Denn im Ergebnis wird im vorliegenden Fall gegen das Verbot der zweckwidrigen Verwendung der Zuwendungsmittel verstoßen. So verbleibt durch die Saldierung der Einnahmen mit den Ausgaben ein Betrag in Höhe von 5.000 € bei der Zuwendungsempfängerin bzw. dem Zuwendungsempfänger, welcher nicht für den Zuwendungszweck eingesetzt wurde.

Auch wenn die Tücke manchmal im Details liegt, soll an dieser Stelle aber nicht der Eindruck erweckt werden, dass die Festbetragsfinanzierung schlechter ist als ihr Ruf. Insgesamt bleibt festzuhalten, dass diese Finanzierungsart gegenüber den anderen Finanzierungsarten viele Vorteile hat…aber halt nur, wenn sie in der richtigen Situation Anwendung findet.

Und diese ist vor allem dann gegeben, wenn mit der Zuwendung Maßnahmen unterstützt werden sollen, bei denen der Festbetrag nur einen kleineren Teil der Gesamtausgaben ausmachen soll. Bei Finanzierungen in Höhe von 80% oder gar 90% sollte indes lieber über eine Anteilsfinanzierung nachgedacht werden.

Lesen Sie hierzu auch den Bericht des Bundesrechnungshofes.

Hinzu kommen große Fördergebiete wie Landwirtschaft, Straßenbau oder Mittelstand. Ein besonderes Augenmerk liegt zudem in den sozialen Bereichen sowie auf der Förderung von Kultur und Sport. Diese Vielzahl an Fördermöglichkeiten zeigt auf, welche ordnungs- und wirtschaftspolitische Bedeutung dieses politische Instrument im Alltag hat. Alleine die vorgenannten Summen machen deutlich, welche zentrale Verantwortung die Stellen tragen, die sich mit der Bewilligung, Abwicklung und Prüfung dieser Fördergelder befassen. Fortbildung ist elementar.

Fehlende oder unzureichende Einarbeitung ist oft der Grund für Beanstandungen und Rückforderungen

Dabei treffen nicht selten die unterschiedlichsten Interessenlagen der beteiligten politischen Gremien, der Verwaltung sowie der Empfängerinnen und Empfänger der Fördergelder aufeinander. Unterschiedliche Interessen und Anforderungen führen in der Praxis häufig zu Spannungen zwischen den einzelnen Beteiligten. Optimalerweise sollen zum Beispiel erhebliche Geldsummen möglichst zeitnah und „unbürokratisch“ bewilligt und ausgezahlt werden. Unter Beachtung der komplexen haushalts- und verwaltungsrechtlichen Regularien ist dies jedoch nicht immer einfach zu realisieren. In der Praxis führen die komplexen Anforderungen dann oft zu Beanstandungen, welche in der Rückforderung von Fördermitteln enden können. Nur eine rechtssichere und möglichst fehlerfreie Vergabe und Abrechnung von Fördermitteln nach klaren und rechtsstaatlichen Grundsätzen kann sicherstellen, die zuständigen Mitarbeiterinnen und Mitarbeiter vor Beanstandungen, Rückforderungen und auch persönlichen Konsequenzen zu schützen.

Die zentrale Herausforderung im Bereich Förderung ist, dass das zugrundeliegende Zuwendungsrecht zumeist sehr komplex und vielschichtig ist. Keines Falls aber selbsterklärend. Dennoch entstehen in der Praxis immer wieder Situationen, in denen Mitarbeitende unzureichend oder sogar ohne fachliche Einarbeitung mit der Abwicklung oder Abrechnung von Fördergeldern betraut werden. Entsprechende Fortbildungen werden entweder überhaupt nicht oder erst viele Monate später besucht. Gerade dieser „Wurf ins kalte Wasser“ führt oft dazu, dass zeit- und kostenintensive Fehler entstehen, welche im schlimmsten Fall zu Widerrufen und Rückforderungen führen können. Mit einem fundierten Wissen könnten diese Fehler vermieden werden.

Gutes und fundiertes Wissen hilft, Stolpersteine zu umgehen und Projekte erfolgreich und zielgerichtet abzuschließen

Eine ausreichende Fortbildung führt außerdem dazu, die zahlreichen Gestaltungsspielräume des Zuwendungsrechts ergebnis- und zielorientiert nutzen zu können. Gerade im Zuwendungsrecht bestehen zahlreiche Möglichkeiten Projekte und Förderprogramme so zu gestalten, dass diese praxisnah, erfolgreich und beanstandungsfrei zum Ziel geführt werden können.

Eine grundlegende und vor allem vertiefende Befassung mit dem Zuwendungsrecht stellt daher eine zielgerichtete Investition dar, welche sich nicht nur in einem erfolgreichen Projektverlauf wiederspiegelt, sondern sich auch in Euro und Cent auszahlt.

Dieser Artikel ist auch in der Ausgabe April 2020 des Behördenspiegels erschienen.

Ein Grund warum sich gerade die Einhaltung vergabrechtlicher Vorschriften als so kritisch erweist ist vermutlich, dass die Mehrzahl der Zuwendungsempfänger kaum oder noch überhaupt keine Berührungspunkte mit diesem Thema hatten. Zudem sind die Zuwendungsempfänger oft auch weder administrativ noch von den Kompetenzen her in der Lage, gerade umfangreiche Beschaffungsvorhaben fehlerfrei durchzuführen.

Sofern die Zuwendungsempfänger aufgrund der einschlägigen Vorschriften nicht ohnehin als öffentlicher Auftraggeber nach §99 GWB die Vorschriften des Vergaberechts beachten müssen (z.B. Länder und Gemeinden gem. §99 Nr.1 GWB sowie bei einer institutioneller Förderung gem. §99 Nr.2 a) GWB), sind sie bei Projektförderungen und institutionellen Förderungen dem Grundsatz nach verpflichtet in dem mit der Zuwendung finanzierten Vorhaben die Vorschriften des Vergaberechts zu beachten. Und zwar, wenn die (Gesamtsumme der) Zuwendung mehr als 100.000,00 € beträgt.

Die Unterschwellenvergabeverordnung ist einzuhalten.

Das bedeutet, dass bei der Vergabe von Liefer- und Dienstleistungsaufträgen die entsprechende Verfahrensordnung (Unterschwellenvergabeverordnung – UvgO) einzuhalten sind.

Hierbei lohnt es sich jedoch die Regelung in den ANBest genau zu lesen. Denn wie aus der Formulierung

„… sind anzuwenden für die Vergabe von Liefer- und Dienstleistungen die Verfahrensordnung für die Vergabe öffentlicher Liefer- und Dienstleistungsaufträge unterhalb der EU-Schwellenwerte (Unterschwellenvergabeordnung – UVgO)…“

nicht ohne weiteres deutlich wird, gelten die UVgO bei Beschaffungen auch dann, wenn die Beschaffung über dem Schwellenwert liegt. Eine Erkenntnis die erstaunt.

Diese Konsequenz aus dem Wortlaut der Regelung wird dann auch noch dadurch dokumentiert, dass es in der ANBest heißt:

„Verpflichtungen des Zuwendungsempfängers als Auftraggeber gemäß Teil 4 des Gesetzes gegen Wettbewerbsbeschränkungen (GWB) bleiben unberührt.“.

Nur originäre Auftraggeber müssen EU Vergaberecht beachten

Auch dieser Hinweis soll lediglich darauf aufmerksam machen, dass das Vergaberecht des Oberschwellenbereichs, welches in Teil 4 des GWB geregelt ist, nämlich nur dann zu beachten ist, wenn der Zuwendungsempfänger originär der Verpflichtung nach dem GWB unterliegt.

Sofern dies nicht der Fall ist, sind also immer alle Beschaffungen im Rahmen des Projektes nach den Grundsätzen der UVgO durchzuführen. Auch die, die über dem Schwellenwert liegen. Ein Umstand den man also als Glück im Unglück bezeichnen könnte.

Um diesen strafrechtlichen Schutz vollumfänglich abzusichern wurde ergänzend zu der vorgenannten Regelung auch das Gesetz gegen missbräuchliche Inanspruchnahme von Subventionen (Subventionsgesetz — SubvG) erlassen. Durch dieses Gesetz soll sichergestellt werden, dass dem Empfänger der Subvention durch den Subventionsgeber deutlich vor Augen geführt wird, welche Pflichten bestehen, um sich nicht der Gefahr einer strafrechtlichen Verfolgung auszusetzen.

Daher gibt das Subventionsgesetz sowohl den Bewilligungsbehörden als auch den Subventionsempfängern konkrete Hinweis- und Erklärungspflichten auf.

Weiterhin wurden mit dem Subventionsgesetz eigene spezialgesetzliche Anspruchsgrundlagen geschaffen, um so der Bewilligungsbehörde losgelöst von den §§ 48,49 VwVfG Anspruchsgrundlagen zu schaffen, um zu Unrecht erlangte Vorteile zurück verlangen zu können.

§264 nur für Wirtschaftssubventionen

Wie aus der vorgenannten Begründung und der Definition des § 264 Abs. 8 StGB deutlich wird, sollen durch den § 264 StGB jedoch nicht alle möglichen Arten von Subventionen erfasst und dem besonderen Schutz des §264 StGB unterstellt werden. Aufgrund der Erkenntnis des Gesetzgebers, dass vor allem im Bereich der Wirtschaftsförderung die Gefahr für einen Subventionsbetrug als besonders hoch eingeschätzt wird, werden vom Anwendungsbereich des §264 StGB sowie des Subventionsgesetzes nur die Subventionen erfasst, welche

a) ohne marktmäßige Gegenleistungen gewährt werden und

b) (zumindest zum Teil) der Förderung der Wirtschaft dienen sollen.

Folglich unterfallen nicht alle Bereiche in denen Zuwendungen gewährt werden dem Anwendungsbereich des §264 StGB bzw. des Subventionsgesetzes.

Während die Voraussetzung a) im Bereich der Zuwendungsgewährung in jedem Fall vorliegt, kann es jedoch fraglich sein, welche Subventionen der Förderung der Wirtschaft dienen. Eine abschließende Festlegung ist nirgendwo erfasst.

Unter Heranziehung der einschlägigen Kommentierung, können jedoch zumindest Teilbereich (vorbehaltlich einer Einzelfallprüfung) erstmal ausgeschlossen werden.

So dienen Fördergeld nicht der Förderung der Wirtschaft, wenn diese in den Bereichen Kultur, Umwelt, Gesundheit und Soziales vergeben werden. Auch die Sportförderung soll ebenfalls nicht erfasst werden, jedenfalls nicht, sofern nicht eine rein auf Gewinn ausgerichtete Vermarktungsgesellschaft betroffen ist.

Zuwendungen, welche der Förderung der Wirtschaft dienen

Für die Förderfälle, die der Wirtschaftsförderung dienen, gibt dann das Subventionsgesetz der Bewilligungsbehörde diverse Pflichten auf, welche durch das Bundesfinanzministerium ihre Gestalt in den Verwaltungsvorschriften der Nummer 3.4 zu § 44 BHO erlangt haben und in großem Umfang mit dem Wortlaut des Subventionsgesetzes identisch sind.

Ergeben sich aus den Angaben des Antragstellers, den eingereichten Unterlagen oder sonstigen Umständen Zweifel, ob die beantragte oder in Anspruch genommene Zuwendung mit dem Zuwendungszweck oder den Zuwendungsvoraussetzungen im Einklang steht, so hat die Bewilligungsbehörde dem Zuwendungsempfänger die Tatsachen, deren Aufklärung zur Beseitigung der Zweifel notwendig erscheint, nachträglich als subventionserheblich im Sinne des § 264 StGB zu bezeichnen (§ 2 Abs. 2 SubvG).

Erklärungspflicht der Empfänger

Der Antragsteller hat weiterhin in dem Antrag oder in anderer Weise vor der Bewilligung zu versichern, dass ihm die Tatsachen, auf die er vorstehend hingewiesen wurde als subventionserheblich und die Strafbarkeit eines Subventionsbetruges nach § 264 StGB bekannt sind.

Anzeigepflicht von Gerichten und Behörden

Wichtig und von den Gerichten und Behörden des Bundes, der Länder und der kommunalen Träger der öffentlichen Verwaltung unbedingt zu beachten, ist die Vorschrift des § 6 Subventionsgesetz, wonach die alle Tatsachen, von denen sie dienstlich erfahren und die den Verdacht eines Subventionsbetrugs begründen, den Strafverfolgungsbehörden mitzuteilen sind.

Leider ist bislang nicht abschließend geklärt, wann der Tatbestand des „Verdachtes“ im Sinne des Subventionsgesetzes erfüllt ist und somit diese Pflicht zur Anzeige eintritt.

Nach der Begründung des Regierungsentwurfs sollte auf der einen Seite erst die Wahrscheinlichkeit und nicht schon die bloße Möglichkeit eines Subventionsbetruges zur Anzeigepflicht führen. Andererseits wird in der Begründung auch auf die Pflicht zur Anzeige nach der Abgabenordnung verwiesen, welche jedoch bereits eine Anzeigepflicht vorsieht, wenn sich aus tatsächlichen Anhaltspunkten bereits eine gewisse Wahrscheinlichkeit für eine Straftat herleiten lässt. Es muss also im konkreten Einzelfall abgewogen werden, ob die Anzeigepflicht des §6 Subventionsgesetz schon besteht oder noch nicht.

Sofern der Pflicht zur Anzeige jedoch nicht nachgekommen wird, können sich die betroffenen Bediensteten selber der Gefahr der Strafverfolgung ausgesetzt sehen. In diesen Fällen könnte durch das Unterlassen der Tatbestand einer Strafverteilung im Amt gem. §§ 258,258a StGB oder ggf. sogar eine Beihilfe zum Subventionsbetrug nach §§ 264, 27 StGB in Betracht kommen.

Auch wenn sicherlich eine entsprechende Strafanzeige für alle Beteiligten mit Unannehmlichkeiten und Aufwand verbunden ist, so sollte von den verantwortlichen Personen jedoch nicht allzu nachsichtig mit dieser gesetzlichen Verpflichtung umgegangen werden.

Nicht selten erfolgt dies, indem die bewilligende Stelle die Projektbezeichnung der Antragsteller übernimmt. Dabei geht er oft davon aus, dass damit diese Anforderung erfüllt ist.

Was dabei schnell übersehen wird ist, dass der zuwendungsrechtliche Zweckbegriff eigentlich aus zwei Teilen besteht.

Denn neben dem vorgenannten originäre Projektzweck, ist es für eine ausreichende Bestimmungen notwendig auch das mit dem originären Projektzweck verfolgte Ziel anzugeben. Dieses Projektziel stellt dabei den Refernztpunkt für den originären Projektzweck dar.

Was das genau bedeutet, kann am Besten an einem Beispiel deutliche gemacht werden.

Zuwendungen stellen Finanzmittel dar.

Nach dem Grundgedanken stellen Zuwendungen Finanzmittel dar, die der Erreichung von Zielen dienen, welche das Parlament und die Regierung verfolgen. Dies erfordert, dass vor der Gewährung einer Zuwendung eigentlich immer Ziele definiert werden müssen, welche es mit den Förderungen zu erreichen gilt.

Nehmen wir mal an, dieses Ziel ist die Verbesserung der politischen Bildung von Jugendlichen zwischen 16 und 20 Jahren.

Dazu wird überlegt, wie dieses Ziel erreicht werden kann. In der Praxis könnte dies z.B. durch Informationsveranstaltungen erfolgen. Entsprechend wird ein Förderprogramm konzipiert, welches die Förderungen von Informationsveranstaltungen vorsieht. Der originäre Zuwendungszweck könnte somit z.B. die

„Förderung der Veranstaltung für politische Grundbildung des XY e.V. für Jugendliche im Alterzwischen 16 und 20 Jahren aus den allgemeinbildenden Schulen der Stadt D.“

sein. Dies stellt den ersten Teil des Zweckbegriffes dar.

Den zweiten Teil bildet das Ziel

Den zweiten Teil bildet dann das dahinterstehende Ziel. Nämlich die Verbesserung der politischen Bildung der Jugendlichen zwischen 16 und 20 Jahren. Ob dieses Ziel durch die geförderte Veranstaltung bzw. durch das Förderprogramm dann auch tatsächlich erreicht wird, muss dann nach den Vorgaben der Nr. 11a der Verwaltungsvorschriften zu §44 BHO im Rahmen der Erfolgskontrolle überprüft werden.

Zu beachten ist also, dass der Zweckbegriff immer aus zwei Teilen besteht und diese beiden Teile sich auch im Projektzweck und den Projektzielen wiederfinden.

Im Zuwendungsrecht gibt eine Vielzahl an Rechtsvorschriften und Regelungen, was dazu führt, dass es sich dem Neuling zunächst als sehr unüberschaubar darstellt. Dies hat seinen Grund vor allem darin, dass aufgrund der zum Teil sehr vielschichtigen und unterschiedlichen Bereiche, in denen Zuwendungen gewährt werden, jeweils ergänzende oder von den grundsätzlichen Regelungen abweichende Vorgaben Anwendung finden.

Für ein besseres Verständnis des Zuwendungsrechts ist es daher von Vorteil sich zunächst die wichtigsten Grundlagen und Regelungen zu erschließen und zu systematisieren und nach ihrer jeweiligen Herkunft und Hierarchie zu ordnen.

nationale Vorschriften

Das Zuwendungsrecht ist Teil des öffentlichen Haushaltsrechts, weshalb sich seine rechtlichen Grundlagen in weiten Teilen auch aus diesem Rechtgebiet herleiten.

Das Recht der öffentlichen Haushalte selbst hat seine Quelle im 10. Abschnitt des Grundgesetzes, welcher mit der Überschrift „Das Finanzwesen“ betitelt ist. In den dortigen Artikel 104a bis 115, wird das Finanzwesen in der Bundesrepublik Deutschland von seinen verfassungsrechtlichen Grundlagen her geregelt. Dabei wird beginnend mit Art. 104a bis Art. 109 das Finanzverfassungsrecht und in den Artikeln 110 bis Art. 115 das Haushaltsverfassungsrecht behandelt.

Im 10. Abschnitt wird also bestimmt, wie der Bund und die Länder im föderalen System der Bundesrepublik Deutschland ihr Finanzwesen organisieren können und sollen und in welchem Maße dafür gesetzliche Regelungen zu beschließen sind bzw. beschlossen werden können.

Jeder kann seine eigenen Regelungen treffen

Nach Art. 109 Abs.1 GG sind dabei der Bund und die Länder voneinander unabhängig und selbstständig, was bedeutet, dass jeder für sich seine Regelungen so treffen könnte, wie er es für richtig und zweckmäßig erachtet.

So sehr diese Freiheit und Möglichkeit der Individualität die Chance eröffnet die Vorschriften auf die jeweiligen Gegebenheiten der einzelnen Bundesländer bzw. des Bundes abzustimmen, wurde im Grundgesetz aber auch die Notwendigkeit erkannt, dass aufgrund der intensiven Finanzverflechtungen zwischen dem Bund und den Ländern die Notwendigkeit besteht, dass diese ihre haushaltsrechtlichen Vorschriften miteinander in den Grundzügen abstimmen, um so eine möglichst hohe Kompatibilität zum Nutzen aller Beteiligten zu erreichen.

Folglich wurde in Art. 109 Abs.4 bestimmt, dass durch Bundesgesetz, welches der Zustimmung des Bundesrates bedarf, Bund und Länder gemeinsam geltende Grundsätze des Haushaltsrechts festlegen können.

Einheitlichkeit durch das Haushaltsgrundsätzegesetz

Dies ist mit dem Gesetz über die Grundsätze des Haushaltsrechts des Bundes und der Länder vom 19. August 1969 in der aktuellen Fassung vom 14. August 2017 (Haushaltsgrundsätzegesetz – HGrG) dann auch geschehen. Nach § 1 Satz 2 HGrG sind der Bund und die Länder demnach verpflichtet ihr Haushaltsrecht nach den Grundsätzen des HGrG zu regeln. Diese Regelungen finden sich für den Bund in der Bundeshaushaltsordnung bzw. für die Länder in den Landeshaushaltsordnungen, welche inhaltlich in weiten Teilen aufgrund v.g. Bestimmungen deckungsgleich sind.

Als Ergebnis dieser übereinstimmenden Systematisierung gilt dies auch für die Vorschriften, welche die Veranschlagung und Gewährung von Zuwendungen regeln. Gerade der Bereich der Zuwendungen ist nämlich ein Paradebeispiel für die Notwendigkeit der Angleichung und Abstimmung haushaltsrechtlicher Vorschriften, da in diesem Bereich oft Bund und Länder gemeinsam agieren. Die wesentlichen Regelungen in den Haushaltsordnungen sind folglich in §23 und §44 zu finden und im Kern deckungsgleich.

Weitere gesetzliche Grundlage ist neben der Bundeshaushaltsordnung dann auch das jährlich durch den Bundestag beschlossene Haushaltsgesetz, welches weitere Regelungen trifft. Gerade dieses Gesetzliefert zudem mit dem als Anlage beigefügten Haushaltsplan die maßgebliche Grundlage für das finanzielle Handeln des Bundes.

Diese beiden Gesetze werden dann für die Verwaltung noch entsprechend der Normenhierarchie durch die allgemeinen Verwaltungsvorschriften des Bundesfinanzministers zur Bundeshaushaltsordnung sowie einzelner Erlasse des Bundesfinanzministeriums und durch Erlasse der jeweiligen Ressortministerien ergänzt.

europarechtliche Vorschriften

Aufgrund der mittlerweile nicht mehr wegzudenkenden europarechtlichen Verflechtungen, die auch im Bereich der öffentlichen Haushalte des Bundes und der Länder sowie aufgrund des gemeinsamen europäischen Marktes der europäischen Mitgliedsstaaten und des damit verbundenen Wettbewerbsrechtes untereinander bestehen, sind das deutsche Haushaltsrecht und vor allem das Zuwendungsrecht maßgeblich auch durch europarechtliche Bezüge geprägt.

Diese Entwicklung hat zur Folge, dass im Laufe der Jahre die Menge an europarechtlichen Vorschriften im Bereich der Zuwendungsgewährung sehr umfangreich geworden ist. Grund dafür sind nicht zuletzt auch die inzwischen sehr erheblichen Summen an EU-Gelder, welche, gerade in Zeiten leerer Kassen, gerne durch die Mitgliedsstaaten angenommen werden. So betragen die EU Mittel, die den Mitgliedsstaaten allein in der Förderphase 2014 bis 2020 für die Strukturfonds ESF und EFRE sowie weitere Kohäsionsmittel zur Verfügung gestellt werden rd. 325 Mrd. Euro.

Vor allem die sog. ESI-Strukturfonds wie der europäische Fonds für regionale Entwicklung (EFRE) der europäische Sozialfonds (ESF) und der europäische Fonds zur Entwicklung des ländlichen Raums (ELER) stellen den jeweiligen Nationalstaaten regelmäßig erhebliche Summen in Höhe mehrerer Milliarden Euro jährlich zur Verfügung.

Die Vergabe der Mittel richtet sich nach nationalem Recht

Entsprechend der europarechtlichen Gegebenheiten richtet sich die Vergabe dieser Mittel grundsätzlich nach dem jeweiligen nationalen Recht der Mitgliedsstaaten. Daher sind bei der Gewährung der v. g. Mittel in Form von Zuwendungen die Grundsätze des nationalen Haushaltsrechts maßgeblich. Diese werden dann lediglich zum Teil durch Vorschriften des europäischen Haushaltsrechts (wie die europäische Haushaltsordnung ) sowie weiterer EU Verordnungen wie z.B. der ESI-Strukturfondsverordnung ergänzt oder modifiziert.

Neben den Einflüssen des EU Haushaltsrecht strahlt aber auch das europäische Wettbewerbsrecht durch seine Regelungen der Artikel 107 und 108 des Vertrages über die Arbeitsweise in der europäischen Union (AEUV) unmittelbar auf die nationale Zuwendungsgewährung aus und prägt dieses nachhaltig. Und zwar dabei unabhängig, ob die dazu veranschlagten Mittel allein aus den nationalen Haushalten oder aus den v. g. Fonds der EU stammen.

Beihilfeverbot nach Art. 107 AEUV

So sieht der Art. 107 f. AEUV vor, dass jegliche aus staatlichen Mitteln gewährten Beihilfen (somit auch Zuwendungen) gleich welcher Art, die durch die Begünstigung bestimmter Unternehmen oder Produktionszweige den Wettbewerb verfälschen oder zu verfälschen drohen, mit dem Binnenmarkt unvereinbar sind, soweit sie den Handel zwischen Mitgliedstaaten beeinträchtigen.

Art. 107 AEUV erlegt den Nationalstaaten somit im Grundsatz ein direktes Verbot mit Erlaubnisvorbehalt für die Gewährung auch für Zuwendungen auf.

Zwar sieht der Art. 107 AEUV noch weitere Tatbestandsmerkmale dafür vor, wann überhaupt eine Beihilfe im Sinne dieses Verbotes vorliegt, jedoch kann an dieser Stelle festgestellt werden, dass die Gewährung von Zuwendungen in den meisten Fällen eine staatliche Beihilfe im Sinne des Art. 107 AEUV darstellen und somit grundsätzlich verboten sind. Es sei denn, dass Ausnahmeregelungen die Gewährung doch erlauben.

Die voran dargestellten grundsätzlichen nationalen Vorschriften werden somit noch um die europäischen Vorschriften des Haushaltsrechts sowie des Wettbewerbsrechts ergänzt.

Insgesamt lässt sich somit folgende Bild über die grundlegenden Rechtsvorschriften des Zuwendungsrechts zeichnen:

Bezüglich der Hierarchie der nationalen zu den EU-Normen zueinander ist zu beachten, dass den europäischen Vorschriften lediglich in der Anwendung ein Vorrang im Vergleich zu den nationalen Vorschriften eingeräumt werden muss. Hinsichtlich der Geltung die europäischen und nationalen Vorschriften stehen diese jedoch gleichberechtigt nebeneinander.

In Deutschland schreibt §1 des Umsatzsteuergesetz -UStG- vor, dass grundsätzlich alle Lieferungen und sonstigen Leistungen, die ein Unternehmer im Inland gegen Entgelt im Rahmen seines Unternehmens ausführt, der Umsatzsteuerpflicht unterliegen.

Man kann also sagen, dass dem Grunde nach erstmal alle, die in Deutschland einem Gewerbe oder einer freiberuflichen Tätigkeit nachgehen der Umsatzsteuerpflicht unterliegen.

Zwar kommen dann eine ganze Reihe von Ausnahmen zu tragen, die dazu führen, dass diese Personen doch nicht oder zumindest mit bestimmten Tätigkeiten nicht der Umsatzsteuerpflicht unterliegt, aber dies muss dann am konkreten Einzelfall geprüft werden.

Umsatzsteuer wir im Alltag oft als Mehrwertsteuer bezeichnet

Wie weit die Umsatzsteuerpflicht reicht, bemerkt man im täglichen Leben meist dann, wenn man sich mal genauer den Kassenbon, die Eintrittskarte oder die Rechnung anschaut. Denn dort sieht man dann schwarz auf weiß, dass die Umsatzsteuerpflicht doch sehr weitreichend im Alltag zuschlägt und mit seinen 19% bzw. 7% ein hübsches Sümmchen ausmachen kann.

Die Umsatzsteuer wird im täglichen Leben auch oft als Mehrwertsteuer bezeichnet. Aber woher kommt das. Dieser Begriff wird nachvollziehbar, wenn man sich das Prinzip der Besteuerung anschaut. Dieses ist im Grundsatz dabei sehr einfach. Wichtigstes Ergebnis ist die Erkenntnis, dass die Umsatzsteuer immer die Partei bezahlt, welche letztlich auch die Dienstleistung bzw. das produzierte Gut als Privatfrau oder Privatmann erhält. Also die Privathaushalte. Aber schauen wir mal genauer hin:

Jede Station steigert den Wert

Um das System der Umsatzbesteuerung zu verstehen, muss man sich zunächst verdeutlichen, dass in unserem Wirtschaftsleben Güter und Dienstleistungen zunächst eine Kette von verschiedenen Stationen durchläuft. Bei jeder dieser Stationen wird dann der Wert eines Gutes oder der Dienstleistung dadurch gesteigert, indem es verbessert, verarbeitet oder allgemeiner gesagt aufgewertet wird.

Es wird also in jeder Station ein Mehrwert geschaffen. Diesen Mehrwert zu besteuern ist das Ziel der Umsatzsteuer und auch der Grund für die umgangssprachliche Bezeichnung dieser Steuer als „Mehrwertsteuer“. Die Berechnung und damit das System soll anhand folgenden Beispiels erläutert werden:

Tim der Schreiner

Stellen wir uns einen Schreiner vor, der in seiner Schreinerei Holzfenster herstellt. Dazu kauft er bei seinem Holzhändler das notwendige Holz und bei einem Glaser das notwendige Glas. Jeweils im Wert von 100 €. Auf diese Preise zahlt der Schreiner zunächst mit der Rechnung des Holzhändlers bzw. des Glasers jeweils 19 % Umsatzsteuer also jeweils 19 €. Somit zusammen 38 € (2 x 19% von je 100 €). Diese Umsatzsteuer, die der Schreiner zahlt wird auch als „Vorsteuer“ bezeichnet.

Nachdem der Schreiner aus dem Holz und dem Glas ein Fenster gebaut hat, verkauft er dieses Fenster für 500 € an eine Privatperson weiter. Dabei muss er ebenfalls auf diesen Verkaufspreis 19% Umsatzsteuer berechnen. Dies ergibt einen Rechnungsbetrag von insgesamt 595 € (500 € + 19 % von 500 € = 95 € insgesamt 595 €). Die eingenommene Umsatzsteuer von 95 € muss der Schreiner nun an das Finanzamt abführen.

Eigentlich soll nur der Mehrwert besteuert werden

Allerdings kommt jetzt zum Tragen, dass ja eigentlich nur der Mehrwert besteuert werden soll. Denn in dem Fensterpreis von 500 € ist ja der Wert des Holzes und des Glases in Höhe von je 100 € bereits enthalten. Der Mehrwert, der durch den Schreiner geschaffen wurde beträgt somit lediglich 300 €. Dies ist der Grund, warum der Schreiner von der eigenommenen Umsatzsteuer in Höhe von 95 € die Umsatzsteuer abziehen darf, welche er selbst beim Einkauf des Holzes und des Glases bezahlt hat. Dieses Recht ist die Vorsteuerabzugsberechtigung. Also die v.g. 38 €.

Nur der Endkunde zahlt die Umsatzsteuer

Somit muss er nur noch die verbleibende Umsatzsteuer von 95 € abzgl. 38 € und somit 57 € an das Finanzamt abführen. Diese 57 € entsprechen auch genau den 19% des Mehrwertes von 300 €, welcher der Schreiner geschaffen hat.

Dieses System greift bei jeder Station, bis dahin, wo das Gut oder die Dienstleistung den Endkunden erreicht.

Also zahlt immer nur der Endkunde die Umsatzsteuer. Denn selbst für den Fall, dass der Schreiner das gebaute Fenster nicht verkauft, z.B. weil es zufällig komplett zerstört wird, kann er die gezahlten 38 € Vorsteuer vom Finanzamt zurückerhalten. Dazu gibt er diese 38 € in seiner Umsatzsteuererklärung als Vorsteuer an. Da er keine Umsatzsteuer eingenommen hat, verbleibt ein Guthaben in Höhe der v.g. Vorsteuer von 38 €, welche das Finanzamt ihm dann erstattet.

Darum ist es bei Zuwendungen so wichtig

Aus dem Beispiel wird deutlich, warum die Angabe des Zuwendungsempfängers ob er zum Vorsteuerabzug berechtigt ist, so wichtig ist. Denn durch den Vorsteuerabzug kann er sich die gezahlten Beträge vom Finanzamt erstatten lassen. Würde die Zuwendung jedoch in diesem Fall fälschlicherweise vom Bruttobetrag (also inkl. Umsatzsteuer) berechnet, würde die Förderung auch anteilig auf den Betrag gezahlt, welcher in voller Höhe vom Zuwendungsempfänger durch das Finanzamt zurückerstattet wird. Es würde also eine Zuwendung auf eine angebliche Ausgabe gezahlt, die so überhaupt nicht entstanden ist.

Auch dies soll an folgendem Beispiel verdeutlicht werden:

Zuwendungsfähige Ausgabe: 119 € (inkl. 19 € Umsatzsteuer)

60% statt 50 % Förderung

Die Förderung beträgt 50% der zuwendungsfähigen Ausgaben. Würde man die Zuwendung nun auf den Bruttobetrag berechnen, wäre das Ergebnis 59,50 €. Der Zuwendungsempfänger würde jedoch die 19 € vom Finanzamt erstattet bekommen und hätte eine tatsächliche Gesamtausgabe von nur 100 €. Abzüglich der Förderung von 59,50 € würde folglich sein Eigenanteil nur 40,50 € betragen. Die tatsächliche Förderung würde also nicht 50% sondern faktisch fast 60% betragen.

Leider ist die Überprüfung, ob ein Zuwendungsempfänger zum Vorsteuerabzug berechtigt ist nicht immer einfach. So gibt es Zuwendungsempfänger, bei denen eine solche Berechtigung auch nur für bestimmte Teile der Tätigkeit vorliegen. Oder die Berechtigung wird vom zuständigen Finanzamt erstmal nur vorläufig festgesetzt.

Sehen Sie sich zu diesem Artikel auch mein Lernvideo an.

Der neue §2b UstG macht die Prüfung ab dem 01.01.2023 nicht einfacher

Eine weitere Herausforderung kommt dann auch noch ab dem 01.01.2023 hinzu. Dann treten die Neuregelungen aufgrund der Umsatzsteuersystemrichtlinie in Kraft. Danach werden aufgrund europarechtlicher Harmonisierungsvorschriften Bund, Länder und Gemeinden grundsätzlich der Umsatzsteuerpflicht unterworfen. Dies wird dazu führen, dass in vielen Bereichen, wo diese Empfänger von Zuwendungen sind, auch eine Vorsteuerabzugsberechtigung entstehen kann. Auch wenn sich die bewilligenden Stellen, darauf zurückziehen könnten, dass ja der Zuwendungsempfänger selbst erklären muss, ob er für das zu fördernde Projekt vorsteuerabzugsberechtigt ist oder nicht, wird diese dennoch nicht vollständig aus der Pflicht entlassen, die Angaben auch zu überprüfen und nicht einfach blauäugig zu übernehmen. Gut wenn dann das Grundverständnis für das deutsche Umsatzsteuersystem vorhanden ist.

Zunächst ist festzustellen, dass die Prüfung, ob es sich bei einer Leistung überhaupt um eine Zuwendung im Sinne des §23 BHO handelt, nur durch eine kombinierte Prüfung der gesetzlichen Teildefinition und eines Negativkataloges der Verwaltungsvorschriften zu § 23 BHO vornehmen lässt.

Die gesetzliche Teildefinition ergibt sich dabei aus §23 BHO, der darin angibt, dass er dann eine Zuwendung als gegeben ansieht, wenn Ausgaben

„…für Leistungen an Stellen außerhalb der Bundesverwaltung zur Erfüllung bestimmter Zwecke (Zuwendungen)…“

gewährt werden.

§23 BHO – keine Legaldefinition

Diese Begriffsbestimmung stellt jedoch noch keine Legaldefinition dar. Dies liegt daran, dass nach dieser Begriffsbestimmung keine ausreichenden Abgrenzungsmöglichkeiten zu anderen Leistungen der Staatsverwaltung möglich ist und somit u.a. auch Leistungen unter dem Begriff der Zuwendung fallen würden, auf welche die Empfängerin oder der Empfänger einen z.B. einen Rechtsanspruch hat (z.B. Arbeitslosengeld I, Kindergeld, Sozialhilfe, Prozesskostenhilfe, Beamtenbesoldung oder die Beihilfe an Beamtinnen und Beamte in Krankheits- Geburts- und Todesfällen) oder welche, die in der Bereitstellung von Sachmitteln oder Infrastruktur besteht.

Daher muss die Menge der sich aus der gesetzlichen Teildefinition ergebenden möglichen Zuwendungsleistungen für eine vollständige und abschließende Definition des Begriffs „Zuwendung“ in einem 2. Schritt weiter eingeschränkt werden.

Die Voraussetzungen ergeben sich zum Teil aus §23 BHO:

Der §23 BHO definiert vier Voraussetzungen, die erfüllt sein müssen, damit es sich bei der Leistung um eine Zuwendung handelt.

- Es muss eine Leistung sein.

- Diese muss an eine Stelle gehen, welche

- außerhalb der Bundesverwaltung angesiedelt ist.

- Zudem muss die Leistung zur Erfüllung eines bestimmten Zwecks dienen.

Bei Zuwendungen geht es nur um Geld

Bei dem Begriff der Leistung geht die BHO ausschließlich von Geldleistungen aus. Sachleistungen können folglich keine Zuwendungen im Sinne des §23 BHO sein.

Diese Geldleistung muss dann an eine Stelle gehen. Als Stelle ist dabei grundsätzlich jede natürliche oder juristische Person des öffentlichen und privaten Rechts anzusehen und insoweit unproblematisch.

Etwas schwieriger gestaltet sich manchmal die Voraussetzung, dass die Stelle außerhalb der Bundesverwaltung sein muss. Dies gilt nämlich immer dann, wenn die Empfänger Einrichtungen sind, welche der Bundesverwaltung nahestehen. Wie z.B. die Bundesagentur für Arbeit, die Deutsche Bahn AG, die Deutsche Welle oder noch einige andere.

In der Literatur und Lehre sind dazu verschiedene Auffassungen vertreten. Letztlich stellt sich Situation aber so dar, dass die Bewilligung an solche v.g. Einrichtungen vertretbar, solange diese nicht eindeutig zur unmittelbaren Bundesverwaltung gehören.

Interessant und durchaus anspruchsvoll kann es dann bei der letzten Voraussetzung werden. Dem Zuwendungszweck. Denn dieser ist zweiteilig zu betrachten und kann vor allem im Hinblick auf die zwingend geforderte Erfolgskontrolle in seiner Festlegung durchaus anspruchsvoll sein. (Lesen Sie hierzu auch den Beitrag „Zuwendungszweck – zwei Teile, ein Ganzes“.)

Sofern man bei seiner Prüfung an diesem Punkt alle Voraussetzungen positiv abgehakt hat, ist man jedoch noch nicht am Ende. Denn die Verwaltungsvorschriften zum §23 BHO machen es erforderlich, in einem 2. Schritt die Leistungen „herauszufiltern“ welche keine Zuwendungen im Sinne des § 23 BHO sein sollen.

Negativkatalog der VV zu §23 BHO

So werden in der Nr. 1.2 der VV zu §23 BHO durch einen Negativkatalog weitere Angaben getroffen, unter deren Heranziehung bestimmt werden kann, ob es sich bei der zu prüfenden Leistung um eine Zuwendung im Sinne des §23 BHO handelt oder nicht.

Erst wen auch dieser Schritt erfolgreich abgeschlossen werden kann, kann man davon ausgehen, dass es sich bei der Leistung um eine Zuwendung im Sinne des §23 BHO handelt.

Dabei kommt gerade dem Punkt des Negativkataloges Bedeutung zu, der festlegt, dass öffentliche Aufträge keine Zuwendungen sind. Nicht selten kommt es z.B. im Bereich der Forschungsförderung dazu, dass dort Forschungsvorhaben zum Teil sogar als Vollfinanzierung gefördert werden, welche ihrem Wesen nach eigentlich öffentlich Aufträge sind. In diesen Fällen liegt dann nicht nur ein Verstoß gegen die BHO, sondern auch gegen das Vergaberecht vor.

Selbst Al Capone stolperte über die Steuer

Auch wenn dies so manchem Ministerialem noch nicht unbedingt den Angstschweiß auf die Stirn treibt, ist ein weitere Gefahrenpunkt, dass diese fälschlicherweise geförderte Leistung eigentlich der Umsatzsteuerpflicht unterliegt. Da dies bei Zuwendungen in der Regel nicht der Fall ist, liegt in diesem Verhalten also der Tatbestand des Umsatzsteuerbetruges, welcher schnell das Finanzamt auf den Plan rufen und in sehr empfindlichen Sanktionen enden kann. Nicht vergessen, selbst Al Capone sptolperte letztlich über die Steuer. Somit sollte in diesen Fällen sehr gut überlegt werden, ob es nicht eigentlich doch besser wäre, einen öffentlichen Auftrag zu vergeben anstatt den vermeintlich einfacheren Weg der Zuwendung zu gehen.

Nicht selten im Zuwendungsgeschäft haben sich „Traditionen“ bei bewilligenden Stellen entwickelt, welche in der Regel nicht hinterfragt werden. Getreu dem Motto „Haben wir schon immer so gemacht“ werden Bewilligungsanträge geprüft und bewilligt, ohne sich Gedanken dazu zu machen, ob die Verfahren oder Entscheidungen eigentlich noch sinnvoll oder rechtlich korrekt sind. Dies gilt insoweit auch für die Wahl der Finanzierungsart Denn weniger bekannt ist, dass die Finanzierungsart eigentlich Ergebnis einer Abwägung zwischen, der zum Teil sehr unterschiedlichen finanziellen Interessen der Beteiligten Parteien sein soll. Dabei muss zudem das Gebot der Sparsamkeit und Wirtschaftlichkeit beachtet werden.

Anreiz oder Steuerungsfunktion?

Auf Seiten des Bundes werden die Interessen vor allem dadurch bestimmt, ob dieser mit der Gewährung einer Zuwendung eine Anreiz- oder eine Steuerungsfunktion verfolgt. Denn danach bestimmt sich dann auch die Ausprägung des Subsidiaritätsprinzips und folglich ob der Bund bereit viel sich stärker oder zurückhaltender finanziell einzubringen.

Der Zuwendungsempfänger wird dagegen in der Regel das Ziel verfolgen, mit einer möglichst umfangreichen Beteiligung des Bundes das Projekt im Best möglichen Umfang durchzuführen.

Ausfluss dieser beiderseitigen Interessenlagen soll dann die Finanzierungsart sein, indem diese festlegt, in welchem Umfang die zuwendungsfähigen Ausgaben durch den Zuwendungsgeber übernommen werden. Im Gegenzug sich also dadurch bestimmt, in welcher Höhe die einzusetzenden Eigenmittel des Zuwendungsempfängers liegen. Hinzu kommt, dass die Wahl der Finanzierungsart auch Auswirkungen auf Reihenfolge hat, in denen die eigenen Mittel des Zuwendungsempfängers im Laufe des Bewilligungszeitraums eingebracht werden müssen.

Was dies bedeutet schauen wir uns nachfolgen kurz an:

Teilfinanzierung

Die Teilfinanzierung stellt nach Nr. 2 der VV zu §44 BHO die grundsätzliche Finanzierungsart dar. Sie entspringt dem Grundgedanken der Zuwendungsgewährung, wonach nur dann der Staat mit Steuermitteln unterstützen soll, wenn die Antragsteller keine ausreichenden eigenen Mittel haben. Dieser Gedanken wird auch als „Subsidiaritätsprinzip“ bezeichnet.

Im Sinne dieses Gedankens wird in der Teilfinanzierung nach drei Arten unterschieden:

1. Anteilsfinanzierung

Bei der Anteilsfinanzierung werden die zuwendungsfähigen Ausgaben in Höhe eines bestimmten Prozentsatzes oder eines bestimmten Anteils bewilligt. Dabei muss die Bewilligung auf einen Höchstbetrag begrenzt werden.

Einnahme- und Ausgabeschwankungen

Verringert sich die Summe der zuwendungsfähigen Ausgaben, verringert sich auch die Zuwendung anteilig.

Erhöht sich die Summe der zuwendungsfähigen Ausgaben hat dies jedoch durch die Höchstbetragsfestlegung keine Auswirkungen auf die Höhe der Zuwendung (Obergrenze).

Bzgl. des Einsatzes der eigenen Mittel sind bei der Anteilsfinanzierung im Rahmen von Projektförderungen diese von Anfang an anteilig durch den Zuwendungsempfänger zu erbringen. Das bedeutet, dass er jede Rechnung auch anteilige im Umfang des bewilligten Finanzierungssatzes zu bezahlen hat.

Wann?

Die Anteilsfinanzierung soll in der Regel dann gewählt werden, wenn der Zuwendungsempfänger über ausreichende Eigenmittel verfügt, um das Vorhaben grundsätzlich selber zu finanzieren, aber nicht bereit ist, dies auch zu tun. Die Gewährung der Zuwendung erfolgt in diesen Fällen unter dem Gesichtspunkt der Anreizfunktion. Der Zuwendungsgeber möchte also erreichen, dass der Zuwendungsempfänger durch die Zuwendung die selbst gesetzten Prioritäten im Sinne des Zuwendungsgebers verändert. Entsprechend ist das Subsidiaritätsprinzip weniger stark ausgeprägt.

2. Fehlbedarfsfinanzierung

Bei der Fehlbedarfsfinanzierung wird mit der Zuwendung der Betrag gedeckt, welcher insoweit verbleibt, als der Zuwendungsempfänger die zuwendungsfähigen Ausgaben nicht durch eigene oder fremde Mittel zu decken vermag. Auch hier muss die Zuwendung auf einen Höchstbetrag begrenzt werden.

Einnahme- und Ausgabeschwankungen

Verringern sich die zuwendungsfähigen Ausgaben und/oder erhöhen sich die Einnahmen bzw. die Eigenmittel, so verringert sich auch die Zuwendung voll in entsprechendem Umfang.

Erhöht sich die Summe der zuwendungsfähigen Ausgaben und/oder verringern sich die tatsächlichen Einnahmen/Eigenmittel, hat dies durch die Höchstbetragsfestlegung keine Auswirkungen auf die Höhe der Zuwendung (Obergrenze).

Diese Finanzierungsart erfüllt am besten den Grundgedanken des Subsidiaritätsprinzips, da hierbei nur die unbedingt notwendigen Mittel gewährt werden. Folglich soll diese Finanzierungsart vor allem dann gewählt werden, wenn der Zuwendungsempfänger keine eigenen ausreichenden Mittel für das Vorhaben aufbringen kann und die Zuwendungsgewährung vor allem unter dem Gesichtspunkt der Steuerungsfunktion erfolgt. Vor allem sollte diese Wahl der Finanzierungsart dann erfolgen, wenn in dem Vorhaben Einnahmen erzielt werden oder eine hohe Wahrscheinlichkeit besteht, dass im Laufe des Vorhabens weitere Einnahmen bzw. Drittmittel hinzutreten werden bzw. sich die finanzielle Situation des Zuwendungsempfängers verbessern wird.

Wann?

Zwar ist auch bei der Fehlbedarfsfinanzierung ein Höchstbetrag festzulegen, in diesen Fällen trifft den Zuwendungsgeber jedoch das Problem, dass beim Zuwendungsempfänger im Fall einer unerwarteten Ausgabensteigerung ein Finanzierungsdefizit entsteht. Sofern der Zuwendungsempfänger nicht in der Lage ist, dieses Defizit anderweitig zu decken (wovon auszugehen ist, da er ansonsten ja diese Mittel bereits mit in die Finanzierung hätte einbringen müssen), kann das Risiko einer Insolvenz bestehen, an welcher der Zuwendungsgeber allein durch die verfolgte Zielsetzung in vielen Fällen kein Interesse hat. Daraus folgt, dass in solchen Fällen dann doch die Zuwendung durch eine Nachfinanzierung nachträglich erhöht und das Defizit nachfinanziert werden sollte, um nicht die Nachhaltigkeit der erreichten Zwecke und Ziele zu gefährden.

Bzgl. des Einsatzes der eigenen Mittel ist bei der Fehlbedarfsfinanzierung im Rahmen von Projektförderungen zu beachten, dass diese dem Grunde nach direkt am Anfang durch den Zuwendungsempfänger einzubringen sind. Das bedeutet, dass er zunächst alle eigenen Mittel einsetzen und verbrauchen muss, bevor er die bewilligten Mittel abruft und ausgibt.

3. Festbetragsfinanzierung

Bei der Festbetragsfinanzierung werden die zuwendungsfähigen Ausgaben mit einem vorher festgelegten Betrag gefördert. Dabei kann als Zuwendung auch ein Vielfaches eines Betrages festgelegt werden, der sich für eine bestimmte Einheit ergibt.

Einen deckelnden Höchstbetrag gibt es in der Regel nicht, da dieser mit dem Festbetrag identisch ist. Ein Höchstbetrag ist nur dann notwendig, wenn sich die Zuwendung nach dem Vielfachen einer bestimmten Einheit ergibt.

Einnahme- und Ausgabeschwankungen

Einnahme- und Ausgabeschwankungen haben keinen unmittelbaren Einfluss auf die Höhe der gewährten Zuwendung. Auch Einsparungen oder Erhöhungen der Eigen- bzw. Drittmittel zur Deckung des Vorhabens haben keine Auswirkungen auf die Zuwendungshöhe. Dies gilt allerdings nur bis zu dem Betrag, wo die zuwendungsfähigen Ausgaben die Summe der Zuwendung unterschreiten oder die Deckungsmittel alle zuwendungsfähigen Ausgaben abdecken.

Sofern die Zuwendungsmittel höher sind als die Summe der zuwendungsfähigen Ausgaben, tritt der Grundsatz des Bereicherungsverbotes ein, der im Ergebnis in der Zweckverfehlung der gewährten Mittel begründet ist. Die Bewilligungsbehörde muss in diesem Fall eingreifen und den überschießenden Betrag zurückfordern.

Bzgl. des Einsatzes der eigenen Mittel sind bei der Festbetragsfinanzierung im Rahmen von Projektförderungen diese von Anfang an anteilig durch den Zuwendungsempfänger zu erbringen. Das bedeutet, dass er jede Rechnung auch anteilige im Verhältnis vom Festbetrag zu den zuwendungsfähigen Ausgaben zu bezahlen hat.

Wann?

Diese Finanzierungsart sollte nur dann gewählt werden, wenn zum einen mit großer Sicherheit später keine Einsparungen im Rahmen des Vorhabens entstehen bzw. mit keinen Einnahmenerhöhungen oder Hinzutreten weiterer Drittmittel zu rechnen ist. Vor allem kommt eine Festbetragsfinanzierung in Betracht, wenn dadurch das Verwaltungs- und Nachweisverfahren vereinfacht werden kann und oder eine gleichbleibende Zuwendungshöhe eine Gleichbehandlung unabhängig der einzelnen Finanzkraft des Zuwendungsempfängers sicherstellen soll (z.B. Kauf eines Elektroautos unabhängig von dessen Anschaffungswert).

Vollfinanzierung

Die Vollfinanzierung soll die Ausnahme darstellen und darf nur dann erfolgen, wenn die Erfüllung des Zuwendungszwecks nur bei Übernahme sämtlicher zuwendungsfähiger Ausgaben durch den Bund möglich ist. Aufgrund der mit einer Vollfinanzierung verbundenen Durchbrechung des Teilfinanzierungsgrundsatzes und des haushaltsrechtlichen Subsidiaritätsprinzips ist die Gewährung einer Vollfinanzierung besonders zu begründen und die Gewährung nur in Ausnahmen vorzunehmen.

Maßgeblich ist dabei vor allem das wahre Interesse des Zuwendungsempfängers. Denn dieser darf kein originäres Interesse an der Geldleistung haben. Auch ihm muss es im Kern darum gehen, dass der Zuwendungszweck erreicht wird, welcher gefördert werden soll.

Für den Fall, dass keinerlei Eigeninteresse des Zuwendungsempfängers am Projektzweck besteht und somit er vor allem auf die Geldleistung aus ist, darf nämlich keine Zuwendung gewährt, sondern muss ein öffentlicher Auftrag vergeben werden.

Fazit:

Betrachtet man sich diese v.g. Grundgedanken, welch hinter jeder einzelnen Finanzierungsart steht, sollte man überdenken, wie sich diese mit seinem jeweiligen Fördervorhaben verträgt und ob nicht doch hier und da mal über eine Änderung der Finanzierungsart nachgedacht werden sollte. Auch, wenn diese schon immer so war.

Viele mag die nachfolgende Antwort verwundern aber nein, nach den Vorstellungen des Bundesfinanzministeriums und des Bundesrechnungshofes soll die 6-wöchige Verwendungsfrist eigentlich nicht die Regel sein. Vielmehr sollte die bewilligende Stelle individuell und je nach Einzelfall eine Frist festsetzen, innerhalb derer die ausgezahlten Mittel auszugeben sind.

Grundlage hierfür sind die allgemeinen Nebenbestimmungen. Danach darf der Zuwendungsempfänger die Mittel nur insoweit und nicht eher anfordern, als sie alsbald nach der Auszahlung für fällige Zahlungen benötigt werden. Die Frage ist jedoch, was unter „alsbald“ zu verstehen ist.Bei näherer Betrachtung wird man in den allgemeinen Nebenbestimmungen selbst fündig, wo ausgeführt wird, dass „…eine alsbaldige Verwendung jedenfalls dann nicht vorliegt, wenn die Mittel nach Ablauf von mehr als 6 Wochen nach Auszahlung für fällige Zahlungen verbraucht werden.“

Die bewilligende Stelle sollen selbst Frist festlegen

Wenn man sich diesen Wortlaut mal näher anschaut wird deutlich, dass diese Formulierung lediglich festlegt, dass die Frist jedenfalls nicht mehr als 6 Wochen betragen darf. Eine Formulierung, die es der bewilligenden Stelle ermöglicht auch selbst eine kürzere Frist festzulegen. Wie der einschlägigen Kommentierung zu entnehmen ist, entspricht es der Vorstellung des Finanzministeriums sowie des Bundesrechnungshofes, dass möglichst kürzere Fristen zu prüfen und festzulegen sind.

Dies ist allerdings eher Theorie als Praxis. So entspricht doch der Wirklichkeit, dass die 6-Wochen-Frist de facto als Regelfrist angesehen wird. So verbleibt es dementsprechend bei der in den allgemeinen Nebenbestimmungen vorgesehenen 6-Wochen-Frist.

Interessant ist dabei, dass diese Frist bis vor einigen Jahren noch 2 Monate betrug, so wie dies heute auch noch bei allen Bundesländern der Fall ist. Die Frist der 6 Wochen ist das Ergebnis eines Alleingangs des Bundes, der für sich einen Vorteil sah, die Frist zur Verwendung der ausgezahlten Mittel zu verkürzen. Worin dieser Vorteil auch immer liegen sollte kann an dieser Stelle nicht beantwortet werden. Betrachtet man sich jedoch den praktischen Umgang mit der Frist, könnte die Erwartung wohl nicht erfüllt worden sein.

Erleichterungen bei geringen Förderungen

Noch abschließend bemerkt: Sofern die Zuwendungssumme bei einer institutionellen Förderung oder bei einer Projektförderung weniger als 50.000 Euro beträgt, kann das zuständige Bundesministerium nach den allgemeinen Verwaltungsvorschriften zu §44 BHO übrigens alleine für einzelne Förderbereiche die Frist für die alsbaldige Verwendung sogar noch über die 6-Wochen-Frist hinaus verlängern. Und wenn die Zuwendungssumme weniger als 25.000 Euro beträgt kann dies die bewilligende Stelle allein vornehmen. Eine Verwendungsfrist von 2 Monaten ist also auch beim Bund noch nicht ganz ausgeschlossen.

Zunächst ist die Freude groß, wenn dem Antrag auf die begehrte Zuwendung entsprochen wird. Allerdings stellt sich bei einem genaueren Blick in die Allgemeinen Nebenbestimmungen oft heraus, dass der Zuwendungsempfänger nach der Nr. 3.1 der ANBest-P bei Beschaffungen die Vorschriften der Unterschwellenvergabeverordnung -UVgO- bzw. der für die Vergabe von Bauleistungen Teil A Abschnitt 1 der Vergabe- und Vertragsordnung für Bauleistungen (VOB/A) zu beachten hat.

Wenn man nicht schwimmen kann, hilft es auch nicht, dass man nicht tauchen muss.

Zwar sieht die ANBest-P selbst schon Erleichterungen bei der Anwendung der UVgO vor, indem z.B. die Vorgabe der Losaufteilung nach §28 nicht zu beachten sind, jedoch ändert dies nichts an der Tatsache, dass in vielen Fällen die Zuwendungsempfänger mit dem Vergaberecht bereits im Grundsatz überfordert sind. Denn ein vergaberechtlich korrektes Verfahren ist nichts, was man mal eben so macht. Offen gestanden tut sich die Verwaltung doch oft selber schwer damit, ein völlig beanstandungsfreies Vergabeverfahren durchzuführen. Mithin erscheinen auch die Erleichterungen nicht wirklich weiter zu helfen.

Um ein Bild zu zeichnen: Wenn der Zuwendungsempfänger schon nicht schwimmen kann, hilft es ihm auch nicht, wenn er nicht tauchen muss.

Viele Jahre Kritik in Richtung der Ministerien

Lange Jahre führte diese Verpflichtung zur Beachtung des Vergaberechts auch zu entsprechender Kritik der bewilligenden Stellen und der zuständigen Ministerien. Gerade in den Fällen, wo z.B. der Anteil der Beschaffungen an den Gesamtausgaben verhältnismäßig gering ist oder der Anteil der Förderung im Verhältnis zu den Gesamtausgaben im unteren Bereich liegt, erscheint es nicht Verhältnismäßig, den Zuwendungsempfängern die „Mühlsteine“ des Vergaberechts aufzuerlegen.

Denn nicht selten werden in der Praxis Fehler im Vergabeverfahren festgestellt, welche dann zu Konsequenzen und auch zu Rückforderungen führen. Insgesamt erscheint es auch in bestimmten Konstellationen nicht zielführend, jemandem der aufgrund seiner Größe und personellen Ressource nicht ohne weiteres in der Lage ist, ein entsprechendes Verfahren durchzuführen diese Bürde aufzuerlegen. Letztlich mit der Konsequenz, den Zuwendungsempfänger offen Auges in die Beanstandung zu treiben.

Jeder der selbst in der Verwaltung mal ein Beschaffungsvorgang durchgeführt hat weiß, dass dies nicht mal eben so gemacht ist. Das Vergaberecht hat viele Fallstricke und Klippen, die es zu umschiffen gilt.

Es gibt eine Lösung für den Einzelfall

Aus diesem Grund wurde vor einigen Jahren in die allgemeinen Verwaltungsvorschriften zum § 44 BHO den bewilligenden Stellen auch die Möglichkeit eingeräumt, in begründeten Einzelfällen Ausnahmen von der Verpflichtung zum Vergaberecht zuzulassen.

So eröffnet die Nr. 5.3.3 der VV zu § 44 BHO der bewilligenden Stelle die Möglichkeit, die in den ANBest-P festgelegten Grenze von 100.000€ selbstständig anzuheben und so die Zuwendungsempfänger von der Anwendungspflicht zu befreien.

Dabei hat die bewilligende Stelle bei Ihrer Entscheidung jedoch folgende Aspekte zu berücksichtigen:

- Größe und administrative Kapazitäten des Zuwendungsempfängers,

- voraussichtlicher Anteil von Beschaffungen am Volumen der Zuwendung,

- Eigenanteil oder sonstiges Eigeninteresse des Zuwendungsempfängers an der Beschaffung,

- sonstige Aspekte des Zuwendungs-empfängers (insbesondere Korruptionsgefahr) und

- sonstige Aspekte der voraussichtlich aus der Zuwendung zu beschaffenden Lieferungen und Leistungen (z.B. Verhältnis Wirtschaftlichkeit – Wettbewerblichkeit der Beschaffung).

Alle diese Aspekte sind kumulativ zu beachten, geben aber die Möglichkeit, den einzelnen Zuwendungsempfänger von der Anwendungspflicht des Vergaberechts zu befreien.

Interessant ist hierbei, dass dies Befreiung auch noch dann möglich ist, wenn die Grenze im Zuwendungsbescheid noch nicht angehoben wurde und der Bescheid selbst schon bestandskräftig geworden ist.

Also selbst nachträglich besteht noch immer die Möglichkeit, den Zuwendungsempfänger von der Last des Vergaberechts zu befreien. Eine Chance, die nicht leichtfertig übersehen werden sollte.

Relativ unscheinbar mutet die geänderte Formulierung der VV Nr. 1.3.2 zu §44 LHO an, wonach das Wort „Genehmigung“ durch das Wort „Erteilung“ ersetzt und mit dem Wort „(Zustimmung)“ ergänzt wurde. So wurde der alte Text:

„Mit der Genehmigung einer Ausnahme von Nr. 1.3 …“

wie folgt neu gefasst:

„Mit der Erteilung einer Ausnahme (Zustimmung) von Nr. 1.3…“

Was den unbedarften Leserinnen und Leser zunächst wie eine redaktionelle Überarbeitung anmutet, birgt jedoch erhebliche rechtliche Konsequenzen für den zuwendungsrechtlichen Praktiker.

ein kleines Wort – große Wirkung

Den wie nunmehr das Finanzministerium auf Anfrage mitteilt, soll diese Formulierung klarstellen, dass nach seiner Ansicht somit auch eine rückwirkende und damit nachträgliche Erteilung einer Ausnahme vom Verbot des vorzeitigen Maßnahmebeginns möglich ist. So wie dies im Bereich des Bundeszuwendungsrechts schon selbstverständlich ist. (siehe hierzu z.B. Dittrich, BHO Rz. 16.12 und 16.13 zu §44 oder Krämer/Schmidt, Zuwendungsrecht-Zuwendungspraxis (online) Abschn. D II Nr. 4.3.1.2 Rz. 128). Dies umfasst also mindestens die Möglichkeit, eine solche Zustimmung nunmehr rückwirkend bis zum Zeitpunkt der Antragstellung auszusprechen.

Ein Umstand, welcher nach Kenntnis des Autors bisher in NRW nicht der geübten Verwaltungspraxis entsprach.

Bedeutet dies doch, dass Verstöße gegen das Verbot des vorzeitigen Maßnahmebeginns auch noch dann rückwirkend gebilligt und damit „geheilt“ werden können, selbst wenn diese erst im Rahmen der Verwendungsnachweisprüfung der bewilligenden Stelle bekannt werden. Zwar ist dies nur möglich, wenn eine entsprechende tragfähige Begründung vorliegt, was in der vergangenen Praxis jedoch durchaus in vielen Fällen gegeben war.

War es doch vielmehr die bisherige überwiegende Rechtsauffassung in den nordrheinwestfälischen Bewilligungsbehörden, wonach eine rückwirkende Billigung vom Verbot des vorzeitigen Maßnahmebeginns als nicht zulässig erachtet wurde.

Fazit

Insgesamt stellt diese Änderung des Finanzministeriums an dieser Stelle auf jeden Fall eine solche dar, welche im Sinne der Zuwendungsempfängerinnen und Zuwendungsempfänger ist und auch im Kreise der bewilligenden Stellen begrüßt und gelobt werden wird.